Les transformations et les rénovations boostent le bâtiment

La construction de logements collectifs se prépare à un important afflux d'investissements. Les rénovations progressent, tout comme la construction de bureaux qui surprend positivement. Pour leur part, les secteurs de l’industrie et de l'artisanat se montrent frileux. Les baisses de taux d'intérêt devraient contribuer à stimuler la croissance.

Crédit image: Jean-A. Luque

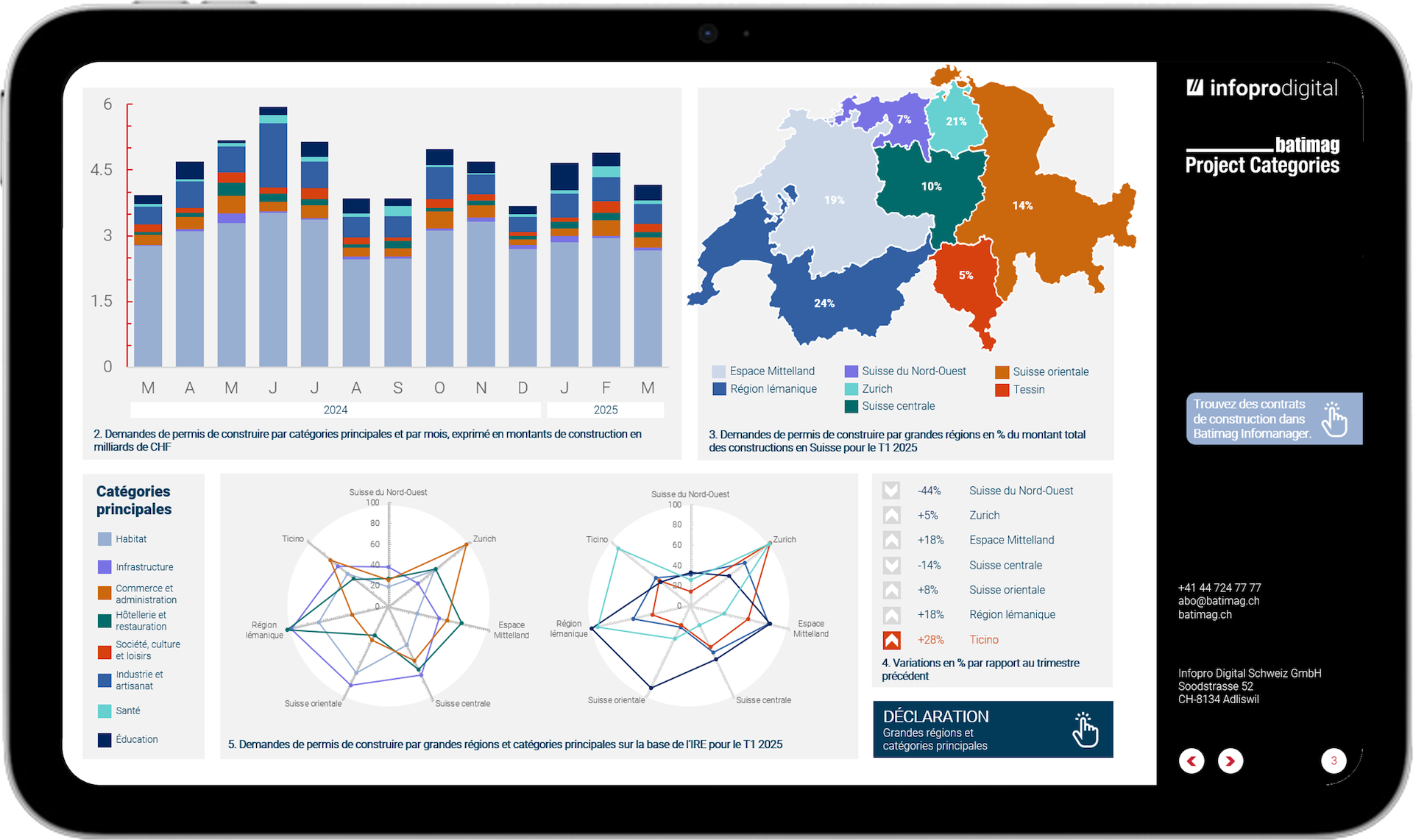

Sur la base des demandes de permis de construire, les investissements envisagés dans la construction au premier trimestre 2024 ont augmenté de 7,2% par rapport à la même période en 2023. Soit deux milliards de francs de plus !

Belle éclaircie dans le domaine de la construction. En ce début d’année, les perspectives pour le gros œuvre et le second œuvre sont réjouissantes. En effet, le premier trimestre 2024 n'a jamais enregistré une telle envolée en dix ans. Sur la base des demandes de permis de construire, les investissements envisagés ont augmenté de 7,2% par rapport à la même période en 2023 et de 17,7% par rapport au trimestre précédent. Cette dynamique accrue se reflète également dans le nombre de projets déposés. L'année dernière, il affichait déjà un niveau élevé et pourtant il a encore été dépassé. Comparé au dernier trimestre, le nombre de projets a progressé de 16,1%. Ce qui représente plus de 2 milliards de francs supplémentaires injectés dans la construction ! C’est le secteur du logement qui alimente tout particulièrement cette augmentation.

Les investissements prévus dans les bâtiments d'habitation ont globalement augmenté de 14,6% d’une année à l’autre. Et plus de la moitié des sommes injectées vont être consacrées à la construction d’immeubles collectifs, le secteur présente une hausse de 18,0% par rapport au même trimestre de l'année précédente. Cette progression atteint 24,8% comparativement au dernier trimestre 2023, ce qui confirme le renouveau de la construction immobilière.

Cette croissance est tout particulièrement stimulée par les transformations et agrandissements d’immeubles. En l’espace de 12 mois, le nombre de bâtiments anciens à reconvertir s'est envolé de 59,2%. A titre de comparaison, les nouvelles constructions n’ont augmenté « que » de 7,9%. En termes de financement, les montants alloués à la transformation de maisons individuelles ou d'immeubles ont augmenté de près d'un tiers, avec près de trois quarts de milliard de francs.

Crédit image: Jean-A. Luque

La construction de logements a la cote. Les investissements sont à la hausse depuis une année : + 14,6%. Et plus de la moitié des sommes injectées est consacrée à la construction d’immeubles collectifs

Dans le domaine de l'industrie et de l'artisanat, le slogan du moment est « wait and see ». Les entreprises sont réticentes à agrandir leur parc immobilier et sont moins confiantes qu’il y a 12 mois. Les investissements ont reculé de 15,9% par rapport à la même période de l'année précédente et de 13,8% en comparaison avec le trimestre précédent. Malgré le ralentissement économique à l'échelle mondiale, les perspectives du secteur de la construction sont moins sombres que ne le laisse supposer l'instantané trimestriel relatif au carnet de commandes. Au premier trimestre, les montants engagés par les sociétés ont tout de même atteint une valeur proche de la moyenne de l'année dernière. Il ne faut d’ailleurs pas oublier qu’en 2023, outre un bon démarrage au premier trimestre, les investisseurs ont également enregistré un remarquable résultat de clôture.

Le commerce

extérieur reste modéré

Longtemps peu favorable à l'industrie d’exportation, le taux de change entre

l’euro et le franc suisse est en train de basculer. Depuis plusieurs mois,

l’inflation est en recul et se situe dans la marge de fluctuation de 2%

préconisée par la Banque Nationale Suisse (BNS). Au mois de mars, il se situait

même à 1%. Raison pour laquelle – à la grande surprise de la majorité des

observateurs –, la BNS a initié une première baisse de son taux directeur.

Selon la Banque Raiffeisen, l'inflation globale devrait repartir quelque peu à la hausse dans les prochains mois en raison de l'augmentation des loyers des logements et des prix des services, sans toutefois dépasser la marge de fluctuation. Toutefois, la décision de la banque centrale est un véritable ballon d’oxygène pour les locataires, qui n'auront pas à craindre de nouvelles hausses de loyers à cause d’un relèvement du taux hypothécaire de référence.

L'intervention de la BNS devrait également avoir un effet bénéfique sur l'industrie et les PME et doit renforcer la position des constructeurs de machines et d'installations plus en mesure de rivaliser avec les manufacturiers moins chers à l'étranger. Malgré le soutien de la banque centrale, la Suisse ne pourra néanmoins pas se soustraire au ralentissement de la conjoncture économique mondiale. En effet, le commerce extérieur suisse a régressé au premier trimestre. En termes nominaux, les exportations corrigées des variations saisonnières ont baissé de 0,8% et les importations de 1,9%. Selon l'Office fédéral des douanes et de la sécurité des frontières (OFDT), huit des onze groupes de marchandises ont accusé une baisse de leurs exportations au cours du premier trimestre. Les exportations vers l'Europe se sont toutefois maintenues au niveau du trimestre précédent.

Sortir du creux

de la vague

La situation pour les PME est difficile en raison de la faiblesse persistante

de la demande étrangère. Le Purchasing Managers' Index (PMI), projet commun de

l'association pour l'achat et Supply Management « procure.ch » avec UBS, évolue

depuis le début de l'année dernière de manière très timide en direction du

seuil de croissance des 50 points. En mars, le « PMI Industrie » a augmenté à

45,2 points, contre 44,0 points auparavant. A en croire les entreprises

interrogées, le carnet de commandes et la production se sont nettement

améliorés, ce qui a également un impact positif sur l'emploi. Reste que les

délais de livraison se sont à nouveau raccourcis, signe d'un ralentissement de

l'activité industrielle.

L’éducation et

la santé à la traîne

En période de crise, la croissance économique est souvent stimulée par les

investissements des pouvoirs publics. Les segments « éducation » et « santé »

ne confirment pourtant pas entièrement ce précepte. Les investissements pour

des infrastructures scolaires ont certes augmenté par rapport au même trimestre

de l'année précédente (+16,7%), mais le secteur de la santé, lui, persiste sur

sa lancée négative (-31,5%). Les totaux des deux segments dépassent toutefois

la moyenne quinquennale.

Comme l'année dernière, le secteur « Société, culture et loisirs » devrait continuer à contribuer à la croissance conjoncturelle de la construction (+65,1%). La construction hôtelière n’arrive pas à décoller (T1 : -47,8%), et cela malgré quelques saisons bien remplies et des nuitées en hausse. Des résultats similaires sont enregistrés dans le secteur « Infrastructures », tant sur l'année (-27,8%) que sur la moyenne quinquennale, qui est fort loin d'être atteinte (-21,7%).

En raison de l'évolution modérée de la conjoncture en Europe et à l'échelle mondiale, la Confédération continue de tabler sur une croissance inférieure à la moyenne pour l'ensemble de l'économie suisse. Elle a confirmé en mars ses précédentes prévisions de PIB pour 2024 (1,1%) et pour l'année prochaine (+1,7%). Le secteur des services s'est révélé à plusieurs reprises être un pilier de la croissance dans notre pays. Cela pourrait également profiter au segment « commerce et administration ». En effet, au cours des quatre derniers trimestres, les investissements prévus dans l’immobilier de bureau ont affiché une trajectoire positive, avec une tendance très élevée au cours du dernier semestre. Le volume d'investissement est supérieur à la moyenne et présentait une hausse de 18,0% par rapport au même trimestre de l'année précédente, selon les chiffres de Docu Media Suisse Sàrl / Infopro Digital Suisse Sàrl.

En début de trimestre, les économistes de Swiss Life tablaient sur une croissance de la performance économique suisse de 1,0% en 2024. Et selon eux, la situation devrait s'améliorer à partir du milieu de l'année. En effet, après les hausses de salaire en France et en Allemagne, les consommateurs devraient stimuler la croissance.

L'économie

allemande stagne

Ces derniers trimestres, l'Allemagne n'a pas été en mesure d'assumer son rôle

de leader au sein de la zone euro comme elle l'a fait par le passé. L'année

dernière, le pays a enregistré une contraction de 0,3% de sa performance

économique, et les économistes de la Fondation Hans Böckler estiment que le

risque de récession devrait persister au premier semestre. Ce n'est qu’en fin

d’année que le pays pourrait renouer avec la croissance, à condition que

l'inflation s'essouffle. En l'état actuel des choses, tout porte à croire que

cela sera le cas. Le taux d'inflation a baissé à 2,2% en mars, contre 2,5% en

février, notamment en raison de la baisse des prix des denrées alimentaires et

de l'énergie.

Enfin, le pays qui se situe désormais au troisième rang des économies mondiales – l'Allemagne a dépassé le Japon – a vu son climat des affaires s'améliorer en février. L'indicateur calculé par l'Institut Ifo a augmenté de 0,3 point par rapport au mois précédent. Dernièrement, le gouvernement fédéral a considérablement revu à la baisse ses prévisions conjoncturelles pour l'année en cours. Il faut donc s'attendre à ce que la performance économique se cantonne cette année de justesse au niveau de la croissance.

Etats-Unis :

l'inflation reste tenace

La hausse des prix à la consommation a, une nouvelle fois, ralenti en mars dans

la zone euro. Après une hausse de 2,6% en février, les prix ont augmenté de

2,4% en mars et s'approchent de l'objectif fixé à 2% par la Banque centrale

européenne (BCE). Il y a un an, le taux d'inflation dans la zone euro était

encore de 6,9%. Selon l’Agence télégraphique suisse – Keystone, les gardiens de

la monnaie européenne entendent pourtant reporter une première série de baisses

à la mi-année, le temps de disposer de plus amples données sur le marché. Le

taux d'intérêt auquel les banques peuvent se procurer de l'argent frais auprès

de la BCE reste fixé à 4,5%.

La conjoncture mondiale devrait bénéficier des retombées de l'économie américaine qui a affiché une croissance annuelle du PIB de 3,2% au dernier trimestre, soutenue par les dépenses publiques, les exportations et la consommation privée. Malgré les interventions monétaires de la Réserve fédérale américaine, le taux d'inflation de base s'est maintenu à 3,8% en mars. Pour le président américain Joe Biden, la lutte contre l'inflation est donc une « priorité absolue » en cette année électorale. (Stefan Schmid)