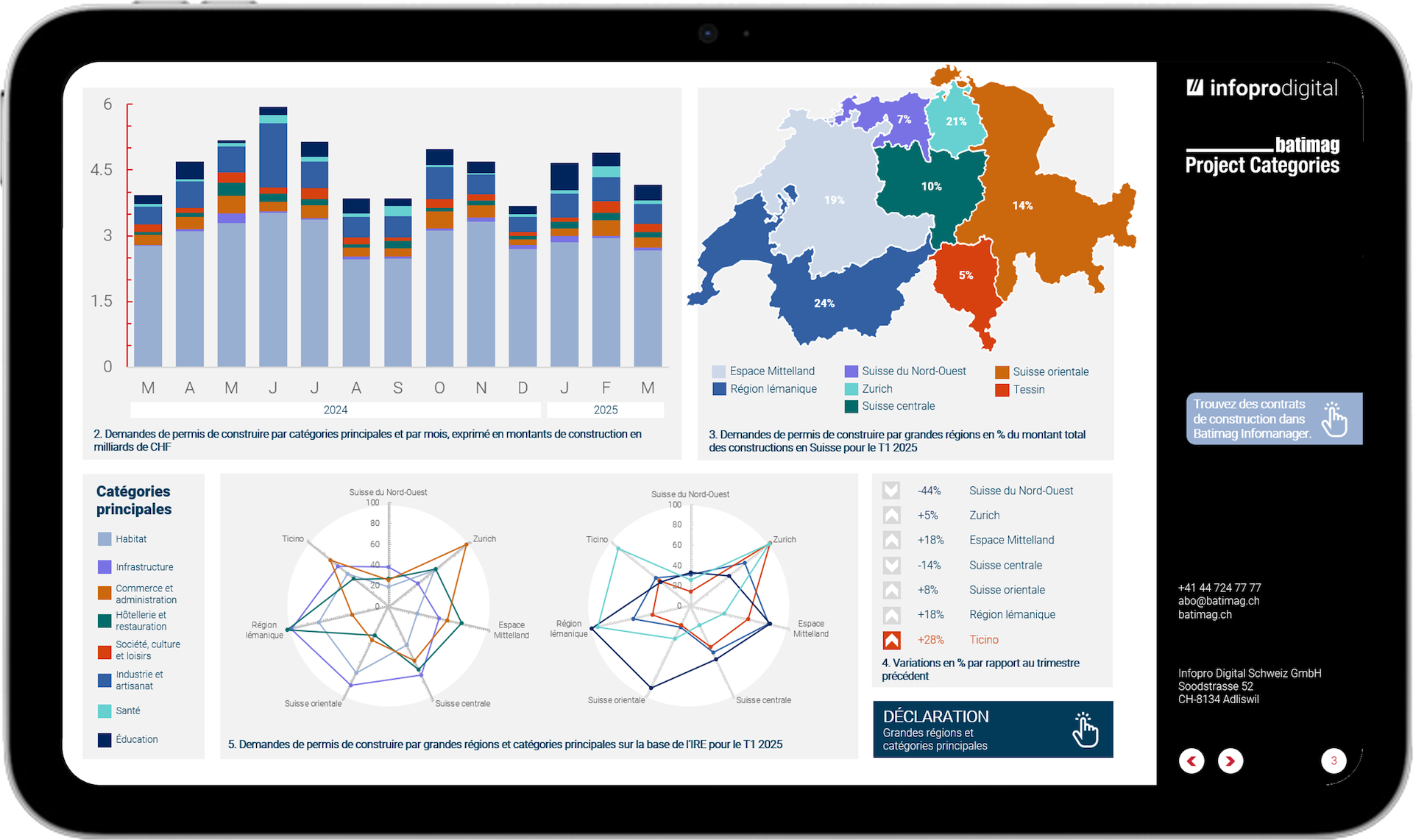

La construction se porte bien…à l’exception du logement

Le nombre de mises à l'enquête et les investissements envisagés pour la construction ont atteint de nouveaux sommets en ce début d’année. Le secteur public investit massivement dans les écoles et les bâtiments de santé publique. L'industrie hôtelière a presque retrouvé sa forme antérieure. Seule la construction d’habitations est à la peine, malgré la rareté de l'offre.

Crédit image: Jean-A- Luque

Face à la croissance de la population, les besoins en infrastructures scolaires (ici à Payerne) sont de plus en plus importants.

Au premier trimestre 2023, les entreprises de gros oeuvre et second œuvre ont continué sur leur lancée globalement positive de la fin de l’année dernière. La construction a en effet enregistré une croissance de 10 %! Le nombre de mises à l'enquête a atteint un nouveau sommet au terme d'une augmentation de 4 % sur une période de dix ans.

Ce dynamisme est cependant modéré par la baisse du nombre total de constructions liées au logement. Certes, par rapport aux chiffres de 2021, le volume de celles-ci est resté au-dessus de la moyenne de ces dernières années et le segment des logements collectifs a augmenté de 6,6 %. Mais, les investissements prévus dans les transformations et les rénovations ont diminué de 14,5 %.

Selon les chiffres de Docu Media Schweiz Sàrl, les investissements programmés pour la construction de logements collectifs augmentent depuis 2020 et, pour la première fois, ils ont même dépassé la barre des 25 milliards de francs à la fin de l'année dernière. Cela correspond à une augmentation de 2,9 % par rapport au même trimestre de l'année précédente.

Cependant, l'évolution des prix doit être prise en compte. Selon les chiffres de l'Office fédéral de la statistique (OFS), les prix de la construction de bâtiments d'habitation ont augmenté de 3,1 % entre avril et octobre 2022. En raison du ralentissement économique mondial, les prix de l'énergie et des matières premières ont recommencé à baisser depuis l'été dernier. Cette tendance s’est poursuivie au premier trimestre de cette année. Le cabinet de conseil Wüest Partner estime que l'inflation des prix de la construction tombera à 2,5 % en 2023.

En fait, vu le renchérissement de la construction, la croissance devrait être nulle. Et dans tous les cas, la production prévue ne peut pas couvrir, et de loin, la demande de logements locatifs.

Selon la mise à jour annuelle de Wüest Partner, le nombre d'annonces de logements en location a chuté de 17,7 % fin de 2022 par rapport au même trimestre de l'année précédente. Cette baisse de l'offre fait grimper les prix des loyers, rendant le marché locatif particulièrement tendu. Selon une récente étude, les loyers annoncés ont atteint un nouveau record historique en mars. La hausse a été de 0,8 % en moyenne nationale par rapport au mois précédent, comme le montrent le SMG Swiss Marketplace Group et la société Iazi, spécialisée dans le conseil immobilier, dans le Swiss Real Estate Offer Index. Par rapport à l'année précédente, les loyers demandés ont même augmenté de 4,6 %. La fin de la hausse n'est de loin pas en vue, en raison de la pénurie de logements et de la poursuite de l'immigration, particulièrement dans les régions de Zurich, de Suisse centrale et le long de l'Arc lémanique. Dans les villes de Genève, Zurich, Lucerne et Zoug, les taux de vacance des logements locatifs sont « bien inférieurs à 1 %, ce qui signifie qu'il y a une véritable pénurie». Selon l'Office fédéral du logement (OFL) et ses statistiques actuelles, 5000 à 10 000 appartements de moins sont construits chaque année dans toute la Suisse.

La ville de Zurich a déjà pris des mesures l'année dernière pour conjurer ce phénomène. Beaucoup plus d'appartements ont ainsi été construits que l'année précédente. Mais les logements locatifs abordables sont denrée rare. Les propriétaires exigent de plus en souvent des dossiers de candidature détaillés, estiment les demandeurs. Le Conseil communal veut contrer cette rareté de l'offre avec un fonds de logements doté de 300 millions de francs. Approuvée en première lecture, cette mesure est soumise à référendum.

Crédit image: Jean-A. Luque

Les pouvoirs publics et le secteur privé investissent partout en Suisse romande dans les hôpitaux et centres de soins. A Vevey, le site du Samaritain abandonné il y a quelques années au profit de l’Hôpital Riviera Chablais à Rennaz, va être transformé, entre autres, pour les soins gériatriques.

Les chiffres de l'OFS montrent que beaucoup plus de nouveaux logements ont été construits au cours de la dernière décennie que dans les années 2000. Mais la création de logements n’a pas pu suivre la demande. Wüest Partner voit dans cette hausse permanente de la demande un changement social à long terme. La population reste dans de grands appartements en ménage d'une ou deux personnes parce qu'elle ne veut pas quitter l'environnement social de son quartier lorsqu'elle est âgée, ou parce qu’un divorce conduit à la création de nouveaux ménages. Et plus ceux-ci sont petits, plus la demande en logements est grande. La pénurie de main-d'œuvre qualifiée en Suisse signifie également, compte tenu du profil d'exigence, que de nombreux postes sont souvent occupés par des personnes venant de l'étranger, ce qui à son tour stimule la demande. A cela s’ajoute le conflit ukrainien, responsable d’un solde migratoire exceptionnellement élevé l'an dernier.

Loyers plus

élevés et forte inflation

Au premier trimestre, la confiance des consommateurs s'est quelque peu

redressée par rapport au creux record des trois mois précédents. En janvier, le

niveau de l'indice était au plus bas historique depuis le début de l'enquête en

1972. L'évolution du taux d'intérêt hypothécaire de référence est bien sûr

susceptible d'assombrir encore le ressenti des consommateurs. La plupart des

experts considèrent qu'il est fort probable que le taux soit relevé en juin. Si

le taux d'intérêt de référence augmente de 0,25 point, les propriétaires seront

autorisés à augmenter les loyers de 3 %, à condition qu'ils aient également

répercuté les réductions précédentes. Si la valeur calculée chaque trimestre

dépasse 1,37 %, le taux d'intérêt de référence sera porté à 1,5 %, arrondi vers

le haut ou vers le bas au quart de pour cent le plus proche. Il est à ce niveau

historiquement bas depuis mars 2020. Dans sa dernière évaluation de mars, l'OFL

a laissé encore une fois le taux d'intérêt à 1,25 %. Sur la base de diverses

hypothèses, la banque Raiffeisen conclut qu'environ 45 % des baux pourraient

potentiellement être concernés par une augmentation de loyer après l'adaptation

du taux d'intérêt de référence.

La lutte contre l'inflation n'a pas encore eu l'effet escompté, d'autant plus que de nombreux ménages sont accablés par la hausse du coût de la vie. La BNS ne s'attend pas de sitôt à une baisse, malgré l'augmentation de son taux directeur à 1,5 %. En janvier, par exemple, l'inflation a fortement augmenté à 3,3 % en raison de la hausse des prix de l'électricité (+3,4 % en février), et cela après une baisse significative au second semestre 2022, de 3,5 % en août à 2,8 % en décembre.

Les coûts de financement plus élevés causent de plus en plus de problèmes aux entreprises du bâtiment. Dans l'ensemble, les investissements prévus dans la construction de maisons individuelles ont chuté de 10,2 %. Les constructions neuves sont particulièrement affectées et baissent énormément par rapport à l'année précédente (-21,8 %).

Les PME

performent

Dans l'industrie et le commerce, la tendance semble s'être à nouveau améliorée.

Ainsi, l'indice des directeurs d'achat des PME calculé par la banque Raiffeisen

est passé de 49,7 à 51,6 points en mars. Il se situe donc au-dessus du niveau

où les acheteurs ont à nouveau des attentes conjoncturelles positives. En

janvier et février 2023, l'indice était encore sous ce seuil. Contrairement aux

grandes entreprises, où les commandes se sont détériorées, les PME affichent

des carnets de commandes plus importants et une croissance accélérée en mars

pour le deuxième mois consécutif. Les problèmes d'approvisionnement se sont

également désamorcés, de sorte que les stocks surdimensionnés ont pu être

encore réduits. Ce qui, selon les économistes de la banque Raiffeisen, pourrait

renforcer une tendance à la baisse des prix.

Cependant, l'Association professionnelle de l'industrie suisse des machines, de l'électricité et des métaux Swissmem estime encore que « des incertitudes considérables » telles que le risque d'un ralentissement économique mondial provoqué par la hausse des taux d'intérêt et la pénurie d'énergie qui menace encore l'hiver prochain subsistent. De plus, les entreprises du secteur MEM sont toujours soumises à une pression élevée sur les coûts. Le secteur a pu néanmoins augmenter ses ventes de 9,4 % et ses exportations de 5,6 % en 2022. Une augmentation de 2,4 % des commandes entrantes incite à un optimisme prudent.

L'industrie et le commerce, quant à eux, envisagent des projets de construction et d'extension du parc immobilier. Par rapport au même trimestre de l'année précédente, les entreprises ont augmenté leurs investissements de 47,5 % dans la construction. L'année dernière, l'industrie a pu maintenir les investissements prévus à un niveau plus ou moins stable malgré des incertitudes considérables.

Les signes encourageants d'un développement économique plus positif ont incité le groupe d'experts du gouvernement fédéral à prévoir une croissance légèrement supérieure du produit intérieur brut (PIB) réel pour 2023. Par rapport à l'année précédente, celui-ci augmentera de 0,8 % (prévisions de décembre: 0,7 %). Malgré une croissance nulle au quatrième trimestre, aucune récession n'est prévue. Bien que la situation énergétique se soit détendue en Europe, la persistance d'une inflation sous-jacente élevée pèse sur les économies des grands pays industrialisés, acheteurs de biens d'exportation suisses. UBS a également augmenté ses prévisions du PIB pour 2023 à 0,8 % contre 0,7 % auparavant. La Banque Nationale suisse (BNS) reste prudente, prédisant une hausse « d'environ 1 % » pour 2023 dans sa dernière évaluation de la politique monétaire, mais s'est montrée plus optimiste qu'en décembre (« environ 0,5 % »). Le marché du travail demeure une lueur d'espoir, puisque le taux de chômage est tombé à 2 % en mars contre 2,1 % en février.

Montants

volatils pour la construction de bureaux

Le segment des bureaux bénéficie encore de la vigueur du marché du travail, qui

se reflète également dans la hausse des loyers, les immeubles situés dans des

lieux centraux étant particulièrement demandés. Ce marché des bureaux est

cependant soumis à d'autres changements structurels. Les auteurs d'une étude de

l'OFL considèrent que, dans les dix prochaines années, une augmentation du

télétravail de plus de 40 % est réaliste. Le travail multi-sites va donc, d'une

part, freiner la demande en bureaux et, d'autre part, contribuer à la

décentralisation et au renforcement des petites et moyennes localités ainsi que

des communes rurales ou des régions touristiques, au détriment des grands

centres urbains.

Les

collectivités portent la construction

Le secteur public prévoit des investissements plus importants pour la

construction d'écoles. En effet, les collectivités doivent aligner leurs

capacités sur l'évolution de la population dans le domaine de la formation et

proposer des offres adaptées. Etant donné que les montants prévus dans ce

segment ont évolué modérément l'année dernière, il était nécessaire de

rattraper le retard. Au premier trimestre, les investissements prévus ont

atteint un nouveau sommet sur une période de dix ans avec une augmentation de

92 % par rapport au même trimestre de l'année précédente.

Les montants consacrés à la construction dans le domaine de la santé, des soins et de l'assistance affichent des taux de croissance très élevés qui sont bien supérieurs à la moyenne à long terme (+23,9 %).

Le secteur de l'hébergement hôtelier a enregistré une forte croissance des investissements prévus pour la construction par rapport au même trimestre de l'année précédente (+66,4 %), ce qui se répercute également sur la moyenne à long terme (+7,7 %).

A la suite de la pandémie, le secteur culturel manque de moyens financiers pour les projets de construction. En conséquence, ce segment de la culture et des loisirs a pris du retard (-50,2 %). La situation ne s’annonce pas meilleure sur le long terme.