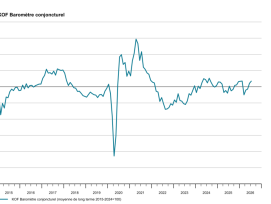

Troisième semestre 2019: la construction de logements résiste

Crédit image: Stefan Schmid

A Oerlikon, les travaux de construction de la Franklinturm ont commencé cet automne.

Au troisième trimestre 2019, le secteur de la construction s’est porté fort bien en Suisse. Les investissements planifiés pour des projets ont augmenté de 10,8 % par rapport à la même période de l’année précédente. Quant aux demandes de permis de construire, elles sont en hausse de 1,8 %. Seul bémol : la consommation de ciment. En effet, au 3e trimestre, les livraisons de ciment sur le territoire suisse ont diminué. Selon l’Association suisse de l’industrie du ciment (Cemsuisse), le recul cumulé de l’exercice est de 0,7 %, contre 1,5 % l’année précédente. Au 3e trimestre, la construction de logements est repartie de plus belle. Le nombre total de projets de construction de logements a augmenté de 13,4 % par rapport à l’année précédente. Les sommes affectées aux immeubles de placement demeurent importantes. Dans le segment des immeubles d’habitation, l’augmentation par rapport à l’année précédente est de 17,4 % (nouvelles constructions, extensions et transformations). Le chiffre des nouvelles réalisations dans ce segment s’élève à +4,3 %, contre +6,0 % au deuxième trimestre. Au total, ce segment affiche une somme qui dépasse la moyenne décennale

de 2,3 %. C’est ce que montrent les données relatives aux demandes de permis de construire recueillies par Docu Media Suisse Sàrl.

Les villas ont un peu moins la cote

En revanche, on constate une stagnation (-0,1 %) de l’activité dans la construction neuve ainsi que dans le domaine de l’extension et de la transformation de maisons familiales individuelles (MFI). L’évolution divergente de ces deux segments se reflète également dans les sommes cumulées au cours de l’année. Fin septembre, la valeur dans le segment des immeubles collectifs (year to date) affichait une hausse de 5,3 %, tandis que le segment des MFI montrait une baisse de 2,2 %. Dans la construction de logements, on peut constater en 2019 un ralentissement de la croissance du taux de logements vacants. Le nombre de logements vacants a augmenté de 3029 unités (+4,2 %). Les années précédentes, on relevait des vacances variant entre 5000 et 8000 unités, avec parfois des taux de croissance à deux chiffres. Selon les enquêtes de l’Office fédéral de la statistique, ce taux est passé à 1,66 % (au 1er juin). Malgré la baisse du taux de logements vacants, le Moniteur immobilier de Credit Suisse ne s’attend pas à une accalmie durable.

Bâtiments industriels en hausse

Parmi les régions les plus touchées par la surabondance, où les taux de vacance dépassaient 2 % (juin 2018), seules 18 sur 42 ont vu baisser le nombre de logements vides. La suroffre sur le marché du logement locatif renforce la pression sur les loyers. La construction de bâtiments industriels a enregistré une hausse de 14,0 % par rapport au même trimestre de l’année précédente. La somme totale dépassait de 6,3 % la moyenne quinquennale. Affichant un recul de 7,6 %, le secteur des services a perdu du terrain ; avec 6,7 % la construction de bureaux se situe en dessous de la moyenne quinquennale. Vu la stabilité de la demande intérieure et la robustesse du marché du travail, les perspectives du marché des surfaces de bureaux et industrielles devraient être meilleures que celles des surfaces commerciales, selon les estimations d’UBS, sachant que l’on s’attend pour ces dernières à une baisse des loyers en raison de la vive concurrence du commerce électronique.

Moins d’hôpitaux, plus d’écoles

La construction hospitalière a subi une baisse marquée (-35,8 %). De 2010 à 2017, années de pointe, le segment a affiché une tendance positive. Ce dernier trimestre, les investissements sont tombés au deuxième plus bas niveau des dix dernières années, bien en dessous de la moyenne décennale (-33,0 %). Les investissements cumulés à la fin du mois de septembre sont également très inférieurs à ceux de l’année précédente (-39,5 %). Dans le domaine scolaire, il faut s’attendre dans un proche avenir à un nombre croissant de commandes. Avec une hausse de 21,3 %, le montant cumulé 2019 a atteint la moyenne quinquennale. Toutefois, ces investissements restent en diminution par rapport à l’année dernière (YTD : -5,2 %).

Cet article n'est disponible en intégralité que pour les abonnés.

Connectez-vous maintenant!Vous n'êtes pas encore abonné? Aperçu des abonnements.